|

TOP

������·������ʢ �ɶ�·�ų�Ϊ���տɿ��µ�������

[ �༭:admin | ʱ��:2012-10-11 08:48:35

| ���:1749�� | ��Դ:���ڽ� | ����: ]

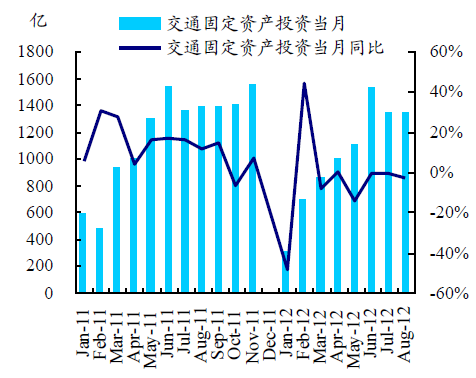

�� 2012��1-8���ҹ���ͨ�̶��ʲ�Ͷ���ܹ�ģΪ8179�ڣ�ͬ��ȥ���»�-4.9%������8�·ݵ����ҹ���ͨ�̶��ʲ�Ͷ�ʹ�ģΪ1347�ڣ�ͬ��ȥ���»�3.1%���ۼ�Ͷ�����ٴ�������»�48%�Ѿ�����խ���»�4.9%�����ָֻ����ơ��������·Ͷ�ʵ��»���Ϊ���Ե�����ҵ����·����Ͷ���ھ��ý���̬������Ȼ�����˽�Ϊ�ȶ���ˮƽ������������������������������ٸ���ȫ��ƽ��ˮƽ���в���·����Ͷ�������»������ԡ�

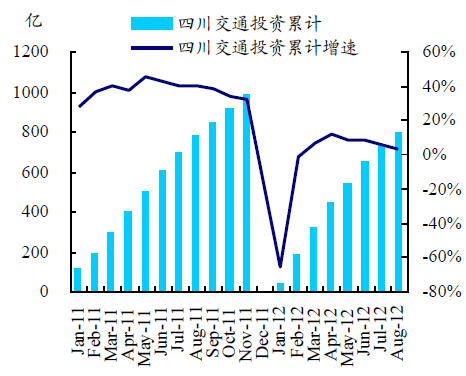

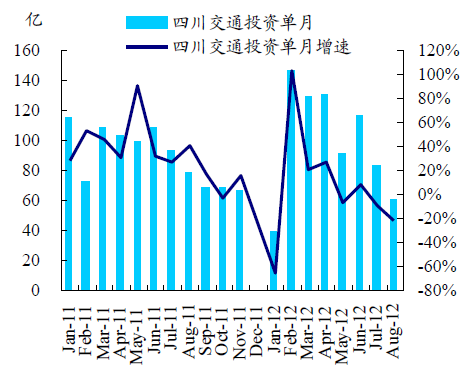

�����Ĵ�ʡ��·Ͷ����2012������һֱά��������̬�ƣ�1-8���Ĵ���ͨ����Ͷ������Ϊ2.5%�����1-7��5.3%�����������»�����ҪΪ8�µ��³���-22.8%��Ͷ�������»���������������±��ֽ�ֹĿǰ��ƽ��ˮƽ��չ����ô�������������������2012��1150�ڽ�ͨͶ�ʹ�ģ�ƻ����Ӹ���ʡ��֮��ĺ���Ƚ�������1-8��Ͷ�ʹ�ģ���Ĵ���732��Ͷ�ʹ�ģ�Ⱦӵ�һλ���ڶ�λ�������佻ͨ����Ͷ�ʹ�ģΪ422�ڣ����Ĵ����ϴ� ����2012��9�£��Ĵ�����ί�������Ĵ�ʡ�ش�Ͷ����Ŀ��¼��2012-2013�꣩����Ͷ���ܶ��3.67����Ԫ���漰������ʩ���ش��ҵ���������̺������ҵ�Լ���̬����ͻ����������Ĵ�������л���Ͷ�ʳ���4�ɡ���Ͷ����Ŀ�в����ѿ�����ʵ��ǰ���ص���Ŀ��չ��Ϊ˳�������ڽ�Щ��ط�������ծ��������ʹ�þ������Ƹ���£�������Ͷ�ʶ��ڲ������������ĵ��ġ��Ĵ�ʡ���ط�������ծ���ܶ����ͬ��������ʡ�У�ծ��ˮƽ���ȫ����Ȼ�ϸߡ�Ŀǰ���������������һ����ת��֧����֧��ȱ��������Ԥ�Ʊ���Ͷ�ʽ��㷺����BT/BOTģʽ�����ǵ��ɶ������س�����������������������ص���Ŀ����Ԥ����ϵ����˳ɶ����ص���Ŀ���ȫ�����ط�������Ŀ��Ͷ�ʳ嶯��ծ���������ޱ����·���������

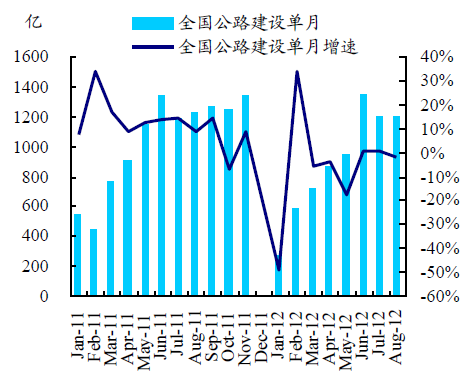

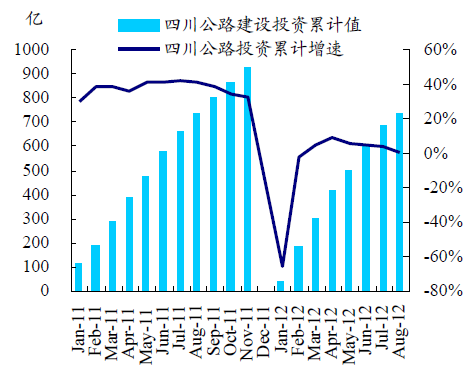

�����ɶ�·�ţ�002628�����ɶ��еı��Ĺ������츮�����������������������˾�ϰ����б���Ŀ29�����б���43.70�ڣ���2011��ȫ���27.3�ڣ��ϰ���ǩԼ���ѳ�2012��ȫ��40��Ŀ�꣬����Ԥ�˾��ǰ3������ǩ�����Ѿ�����50�ڡ����ڹ�˾��Ŀ��༯���ڳɶ����ڵ�·�����Լ��츮�������裬�����Ŀ�����Լ��ؿ���Խ�ǿ��Ŀǰ��˾�ʽ��Խϳ�ԣ������ģ�������������Ч��������Ҫ����25%������˰�ʣ�Ԥ�ƹ�˾��2012-2013��EPS�ֱ�Ϊ0.72��0.91Ԫ���������֣�Ŀ���12.5Ԫ�� ����1.1. ��·���赥��Ͷ��ͬ��ά�ֲ���ˮƽ ����2012��1-8���ҹ���ͨ�̶��ʲ�Ͷ���ܹ�ģΪ8179�ڣ�ͬ��ȥ���»�-4.9%������8�·ݵ����ҹ���ͨ�̶��ʲ�Ͷ�ʹ�ģΪ1347�ڣ�ͬ��ȥ���»�3.1%���ۼ�Ͷ�����ٴ�������»�48%�Ѿ�����խ���»�-4.9%�����ָֻ����ơ��������·Ͷ�ʵ��»���Ϊ���Ե�����ҵ����·����Ͷ���ھ��ý���̬������Ȼ�����˽�Ϊ�ȶ���ˮƽ�� �����ڵ�·Ͷ��ϸ���г���ռ�����Ĺ�·���裬1-8���ҹ���·�����ۼ�Ͷ�ʹ�ģ�ﵽ7130�ڣ�ͬ��ȥ���»�5.6%���»�����Ҳ��ʵ�ָֻ�״̬����8�µ��¹�·����Ͷ�ʹ�ģΪ1202�ڣ�ͬ��ȥ���»�2.5%����Ȼ��Ƚ�6��7�µ����Ѿ�ʵ�������������������½������������ģͶ��������Ȼ��������խ������õĹ��̡�

ͼ 1���ҹ���ͨͶ�ʵ��¼�����

ͼ 2���ҹ���·����Ͷ�ʵ��¼�����

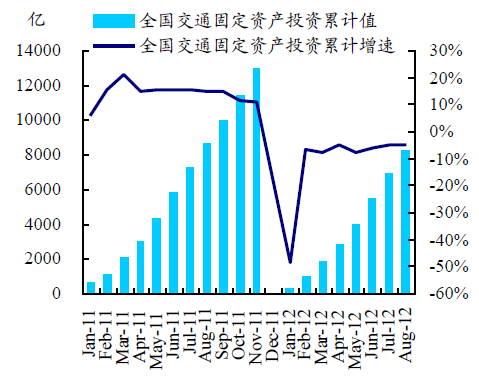

ͼ 3���ҹ���ͨͶ���ۼ�Ͷ�ʼ�����

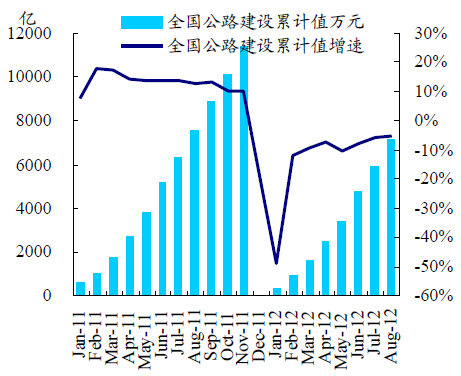

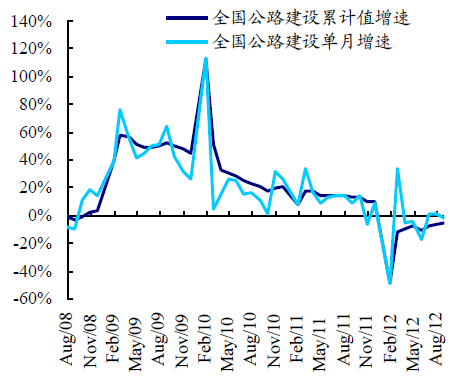

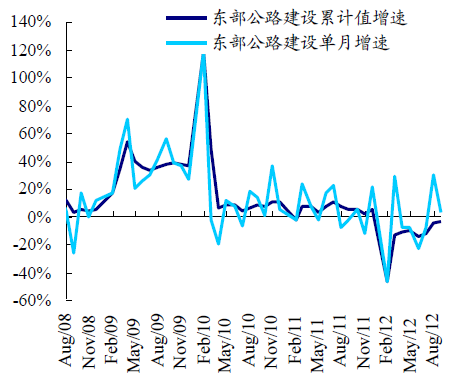

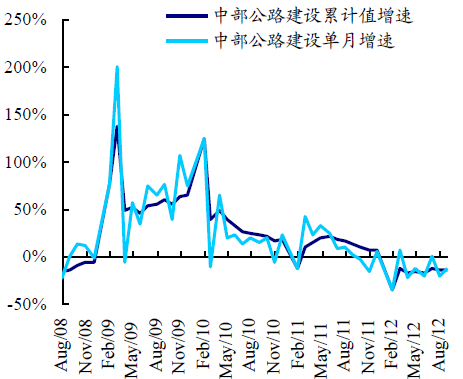

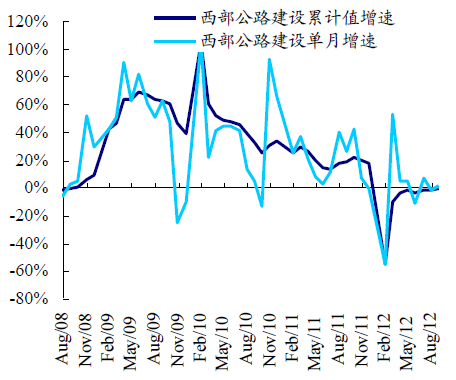

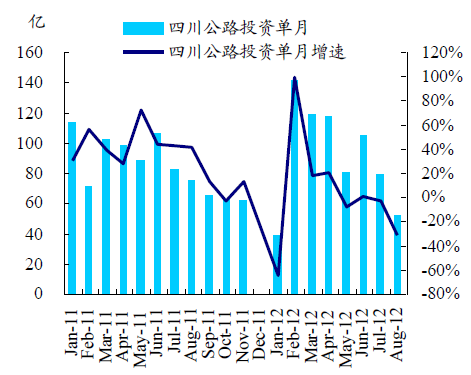

����ͼ 4���ҹ���·����Ͷ���ۼ�Ͷ�ʼ����� ��1.2. ����������·�������ٻָ���Ϊ���� �����ӷ����������������������������������Ը���ȫ��ƽ��ˮƽ���в�������·����Ͷ�������»���Ϊ���ԡ� ����2012��1-8�£��������в���������·����Ͷ���ۼ����ٷֱ�Ϊ-3.9%��-14.4%��-1.3%����8�µ��¹�·����Ͷ���������������������������Ѿ�ʵ�����������ֱ���3.0%��1.5%�����в������»�13.7%��

ͼ 5���ҹ���ͨͶ�ʵ��¼�����

ͼ 6���ҹ���·����Ͷ�ʵ��¼�����

ͼ 7���ҹ���ͨͶ�ʵ��¼�����

����ͼ 8���ҹ���·����Ͷ�ʵ��¼����� ��2. �Ĵ���·����Ͷ��ά����������8��ͬ���»����� ����2.1. ��·�����ģά������������ �����Ĵ�ʡ��·Ͷ����2012������һֱά��������̬�ƣ�1-8���Ĵ���ͨ����Ͷ������Ϊ2.5%�����1-7��5.3%�����������»�����ҪΪ8�µ��³���-22.8%��Ͷ�������»��� �����Ĵ���·����Ͷ��1-8���ۼ�����Ϊ-0.2%������֮ǰ�ۼƾ�Ϊ��ֵ����ҪΪ8�µ��¹�·����Ͷ��ͬ���»�31.5%���Ӷ�Ӱ��ϴ� �����������ڵ���Ͷ�ʹ�ģ����ֻ��ȱ仯�ϴ����������8�µĵ��´���»���������˵��ȫ��ˮƽ����Ϊ�����д������۲�9�º�����仯��

ͼ 9���Ĵ�ʡ��ͨͶ�ʹ�ģ������

ͼ 10���Ĵ�ʡ��ͨͶ�ʵ��¹�ģ������

ͼ 11���ҹ���ͨͶ�ʵ��¼�����

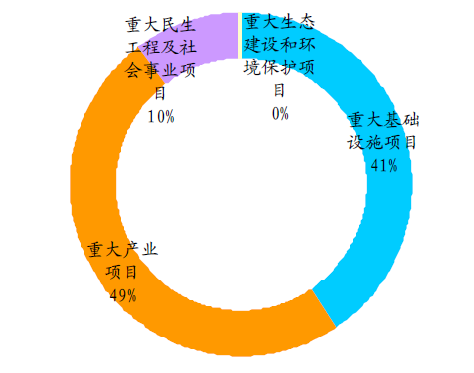

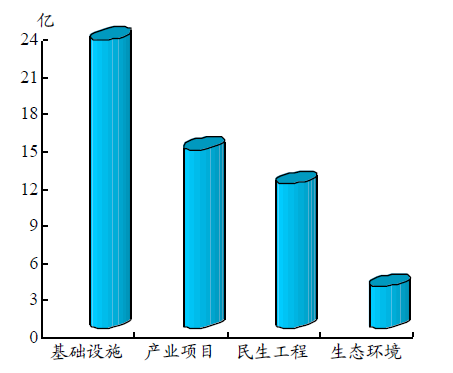

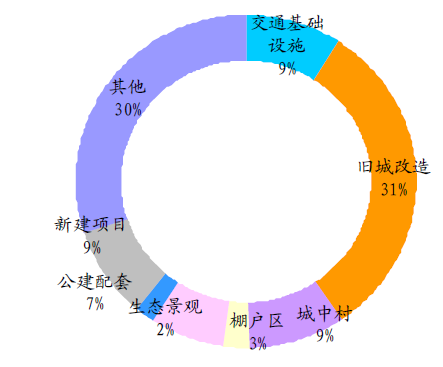

����ͼ 12���ҹ���·����Ͷ�ʵ��¼����� ��2.2. ȫ��������ɼƻ�Ŀ�꣬����ȽϽ����ģ��Ϊ��� ������Ŀǰ�Ĵ�ʡ��ɵĵ�·����Ͷ��������1-8���Ѿ����Ͷ�ʶ�Ϊ795�ڣ�������������±��ֽ�ֹĿǰ��ƽ��ˮƽ��չ����ô�������������������2012��1150�ڽ�ͨͶ�ʹ�ģ�ƻ�����2011������4���ȵ�Ͷ�ʹ�ģ�������������ȫ��Ͷ�ʹ�ģΪ978�ڡ� �����Ӹ���ʡ��֮��ĺ���Ƚ�������1-8��Ͷ�ʹ�ģ���Ĵ�ʡ����732��Ͷ�ʹ�ģ�Ⱦӵ�һλ���ڶ�λΪ����ʡ���佻ͨ����Ͷ�ʹ�ģΪ422�ڣ����Ĵ�ʡ����Խϴ� ������1-8�½�ͨͶ�ʹ�ģ�������������ϡ����ϡ������λǰ���������Ĵ�ʡ��λ������ˮƽ����Ҳ�������ģ������һ���Ĺ�ϵ�������ں�����λ�ķֱ�Ϊ��������������� �������ȵ��߷�չĿ�꣬�ṩ���ڿռ䱣�ϡ�2007��ף��Ĵ�ʡί�Ž��Ĵ�ȫ���������������ۺϽ�ͨ��Ŧ���߲��𣬱�������һϵ�н�ͨ��չ�滮�����и��ٹ�·���滮�Ⱥ���������ε�����2009��3���Ĵ�ʡ�������ġ��Ĵ�ʡ���ٹ�·���滮��2008—2030�꣩�����ù滮Χ�ƹ�����Ŧ���ص��ǿ��������ͨ���滮����ߡ������ڴ��ڸ��ٷ�չ�Ͽ죬09�����Z��Ŀ��Ҳ�Ѿ����������Ĵ�ʡ�ķ�չ��Ϊ�˹�������ʵʩ������ս�ԡ��ӿ칹���ִ��ۺ�������ϵ�������ƣ�2011��1����ʡ���������Ĵ�ʡ���ٹ�·���滮��2011���������������������ٹ�·�滮�ܹ�ģ12000������й滮�о�·��1050�����������Ͷ��Լ6000��Ԫ���滮����Ϊ2030�ꡣ �����Ĵ�ʡ�ƻ�“ʮ����”��ǰ���꣬�����������ٹ�·ͨ����̳���3000���ȷ��ÿ����һ��ǧ���V̨�ף�ͨ�������ͻ��5000��� ������2011��ף��Ĵ����ٹ�·ͨ�����Ϊ3300�������ȫ����ʮ��λ����ʡ��������˾�ӵ���������ڽϵ�λ�á� ����3.1. ����12-13��Ͷ����Ŀ�滮������ռ��4�� ������2012��9�µף��Ĵ�ʡ����ί����ȫʡ�ش�Ͷ����Ŀ�߹������Ͷ�����ŷ����ᣬ�����ˡ��Ĵ�ʡ�ش�Ͷ����Ŀ��¼��2012-2013�꣩�������а���2242���ش���Ŀ��Ͷ���ܶ��3.67����Ԫ���ƻ��¿�����Ŀ1054������Ͷ��Լ1.58����Ԫ���漰������ʩ���ش��ҵ���������̺������ҵ�Լ���̬����ͻ����������Ĵ���� �����������ϵ��Ϊ���еİ�����ˮ����ũҵ����ͨ�����л�����ʩ����������ʩ�������ش������ʩ��Ŀ639������Ͷ��14866��Ԫ���ڽ�ͨ�����Ĵ�ʡ�����Ӵ���·Ͷ�����ȣ�ȷ��������������ǰ�����¿���������·��������·�ɶ����������¶��ţ��ε���Ŀ��

ͼ 13���Ĵ�ʡ�ش���Ŀ�������

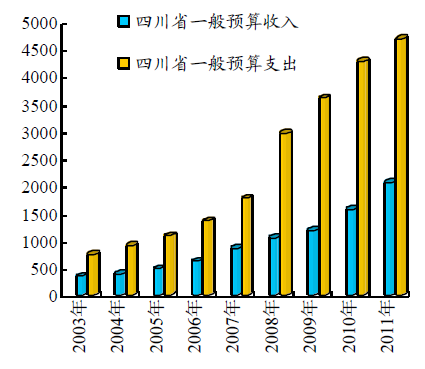

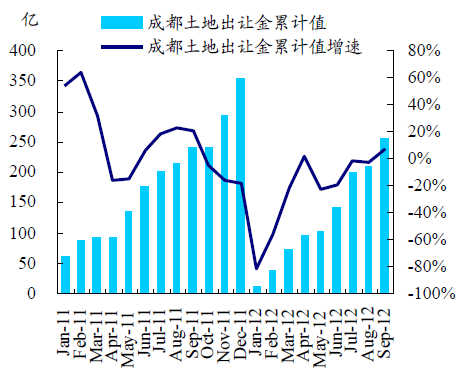

����ͼ 14���������ص���Ŀ����Ͷ�ʹ�ģ ��3.2. Ͷ����Ŀ�����ѿ�����ǰ���ص���Ŀ��չ��Ϊ˳�� �������ι������ش���ĿͶ����¼�У�������Ŀ�Ѿ�����������Ͷ���Ѿ��������������ھ�����Ŀ��ϸĿǰ��û��������˾����������ֲ��Լ�δͶ����Ŀռ�Ȼ��д�����ȷ���� ����Ŀǰ������1-8��ȫʡͶ���ۼ����11746.3��Ԫ������20.5%��Ͷ�ʹ�ģλ��ȫ��������ʡ����ȷ����500��ʡ�ص���Ŀ���Ͷ��Լ3046��Ԫ��ռȫ���̶��ʲ�Ͷ�ʵ�25.9%�� �����츮�������������ȼƻ�67.8%���춨�������������ڳɶ��н��蹤�����棬��Ϊ��Ҫ���츮��������Ҳ���������½�չ�� ��������8�µף��츮����673���ڽ���Ŀ�ۼ����Ͷ��838.6��Ԫ��Լռ��ȼƻ�Ͷ�ʶ��67.8%��Ŀǰ����69����Ŀ�깤�����а���˫������T2��վ¥�����������ٹ�·�ɶ����Թ��Ρ����ڰ����ɶ�·�ŵȹ�˾�����뵽���츮������Ŀ���裬���ڲ�Ǩ�ѶȽ�С���ʽ�������һ����֤����˺������̽���˳�����ֵ���ڴ��� ����3.3. Ͷ���ʽ���Դ��ɵ��ǣ�����BT/BOTģʽ�������� �������ڽ�Щ��ط�������ծ���������ʹ���ھ������Ƹ���£�������Ͷ�ʶ��ڲ������������ĵ��ġ��������2011�깫��������2010��ף���54���ؼ�����û��������ծ���⣬ȫ��ʡ���С��������ط�������ծ������107174.91��Ԫ�������2010��GDP����ծ��Ϊ24.5%�� �������ڽ��в���ʡ�й�����2010��ĵط�������ծ���Ĵ�ʡ��δ��������˽��ѿ�����ծ������������������Ѿ�������ծ��ʡ��ƽ����������������ƽ����ծ��Լ35%���ڵط�����ƽ̨�ܿ��ƽΣ���������ծ���ʸ���һ���̶ȼӴ�ծ���ǡ� �����Ĵ����������������һ����ת��֧����֧��ȱ�����������ڵط�����Ԥ���ڲ���֧����������IJ��֣����ȶ�������ת��֧��ʵ��ƽ�⣬������������������ʡ��һ��������Ԥ��֧���У�һ����ת��֧��ռ�ȸ��ࡣ��2012��1��7�£�ȫʡ��������Ԥ��֧�����2684.84��Ԫ������34.7%��1��7�£�ȫʡ�ط���������Ԥ���������1461.94��Ԫ������16%��Ԥ�����������ٵ���֧�����٣�ת��֧����ȱ�������� ����3.4. �ɶ���Ͷ�ʻ�����ԽϺã��ط���������� �������ڵط����������У����س��ý�ռ������������80%���ϣ���������س�������Ϊʵ�ֵط������������Ҫ����֮һ�����ѷ���ͳ�ƣ��ɶ�����2012��1-9��ʵ���ۼ����س���254.2�ڣ�ͬ������6.5%��������й�ָ���о�Ժ�����������Ľ����ϰ��꣬ȫ��300���������س��ý��ܶ�ͬ���½�38%���ɶ������Ͷ�ʻ�����Ȼ�������õ�̬�ơ�

ͼ 15���Ĵ�ʡһ��Ԥ������/֧��

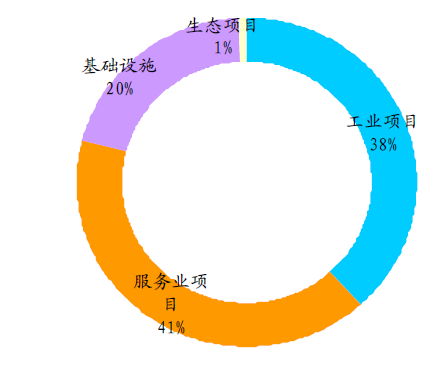

����ͼ 16���ɶ����س��ý��ۼƼ����� �������ط�������Ŀ����������ˣ���Ŀǰ����������������ҵ������ʽ���������Ŀ�����Ѿ���Ϊ�㷺�����Ǵ��ڲ�ͬ������Ŀ��Է����Բ��ϴ� ���ڲ���֧��������ǿ�ijɶ��У�ͬʱ��Ŀ�����м�Ԥ����ϵ�ģ��ʽ���Ա��ϰ�ȫ�̶Ƚϸߣ�������Ͷ�������Ϊ�嶯��ȴȱ������ʽ�ȫ���ձ��ϵ���һ����Ŀ��������Է��ո���

ͼ 17���ɶ�����12��������ĿͶ�ʽṹ

����ͼ 18���ɶ��츮��������Ͷ�ʽṹ ��4. �ɶ�·�ţ�����������ҵ���߱�ȷ���� ����4.1. ��ǩ������������ԣ��Ŀ�߱�һ����ȫ�� �����ɶ��еı��Ĺ������츮��������������������� ������˾�ϰ����б���Ŀ29�����б���43.70�ڣ���2011��ȫ���27.3�ڣ��ϰ���ǩԼ���ѳ�2012��ȫ��40��Ŀ�꣬����Ԥ�˾��ǰ3������ǩ�����Ѿ�����50�ڡ�Ŀǰ��ǩ������Ҫ�����ɶ��б��Ĺ��̡��츮����������ش̲��ֱ�Ρ��ϰ����б���Ŀʩ��������6-18����֮�䣬��ͬǩԼʱ�������4-7�£����2012���°�����2013�깫˾����ʩ��������ԣ��ҵ����������ǿ��ͬʱ���ִ���ͬ��BTģʽ��������Ŀ����ӯ������ʵ�֡� �������ڹ�˾����ǩ��Ĵ���ĿΪ�ɶ�������Ŀ����������·���졢�츮��������Ŀ������ɶ���Ԥ����ϵ��ͬʱ���ڳɶ��н�ͨӵ�¶��ڴ˵���Ŀ����ʱ�������Ҫ����Ŀ����ؿ��Լ����ڴ��ڽϺõ�״̬�� ����4.2. �ʽ��Ϊ��ԣ����ģ������������Ч��Ҫ�� ������˾��2012����걨ʱ���ʲ���������ϻ����ʽ�Ϊ7.68�ڣ��ʲ���ծ��62.2%���������������ʩ����ҵ����˾���ڸ����д������ʽ�ЧӦʹ����ҵ�����ʽ������ȫ�ĽΡ� �������ڹ�˾�ڽ����귢չ�Ͽ죬�����ģ��2012����������30�ڣ�ͬһʱ������ص㹤��ս�ߵ��������ڹ���Э������Ҫ���������Ҫ��ͬʱ��ģ����֮���ܲ���Լ���Ĺ�������Ҫ��ϸ��������������������˲���˶��ڹ���Ч��������Ҫ�������� ����4.3. ӯ��Ԥ�⣺12-13��EPS�ֱ�Ϊ0.72��0.91Ԫ���������֣�Ŀ���12.5Ԫ ������˾Ԥ��1-9�¾�����ͬ��5-40%����Ŀ��ʩ������ҵ�����������ǹ�˾��2012����Ȼ����25%����˰ִ�У�Ԥ�ƹ�˾��2012-2013��EPS0.72��0.91Ԫ���������֣�Ŀ���12.5Ԫ�� ����������ʾ�� ����1���Ĵ������ʽ�ѹ��������BT��Ŀ�տ������Ƿ�ȷ��ա� ����2��IPO��1���ڽ���11�³�����9995���ְ���ֹɵĽ����

������:

�������

����

|

��������

|